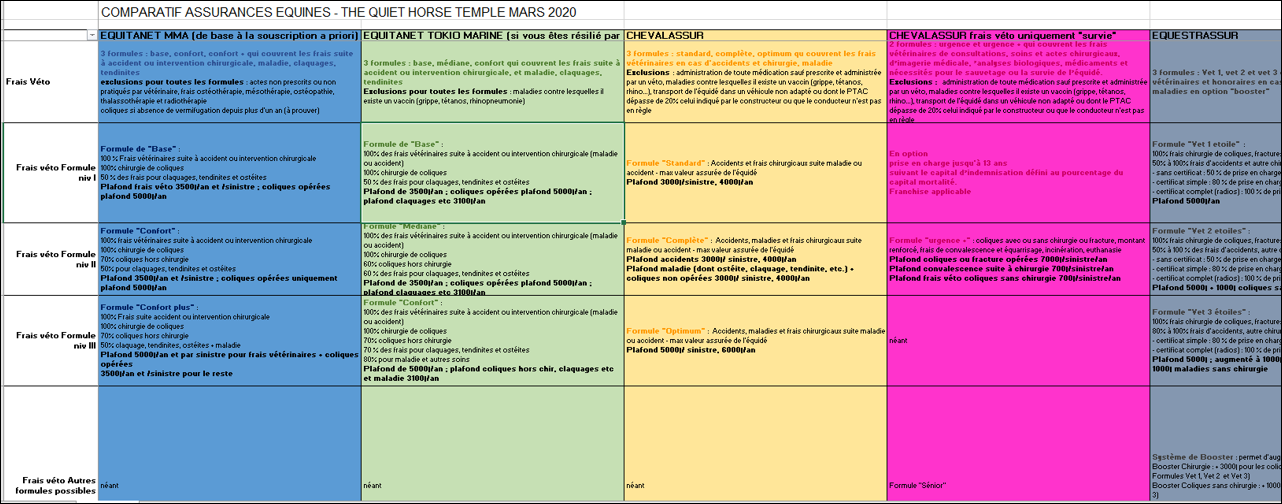

Se lancer dans le choix de son assurance équidé, c’est sauter dans un gouffre de chiffres et de conditions générales plus ou moins complexes. Je vous ai donc concocté un joli petit tableau comparatif des 7 principales assurances sur le marché. Bon courage !

Ce fut long pour vous le sortir ce tableau [l’idée a germé dans ma tête il y a presque 3 ans ! ] mais des dizaines de demandes de devis et des épluchages de conditions générales plus tard, il est enfin là. Comme il est bien complexe [j’avoue que j’aime être précise et exhaustive], je compte en faire un légèrement plus simple qui ne répertorie que le s pourcentages de remboursements, à l’image de celui que j’avais fait quand j’ai acheté Voïda.

Je tiens à dire que ce tableau est à 99% objectif. Les deux lignes « Avantages » et « Inconvénients » sont forcément un peu subjectives, mais j’ai tout fait pour les remplir de façon purement analytique par rapport à mon expérience de propriétaire. [Bon OK, sauf pour une, mais j’étais obligée de vous prévenir… Ceci dit, j’avais cette assurance et le courtier Equitanet ne m’a pas du tout laissée tombée, au contraire. Je recommande donc vivement Equitanet, mais beaucoup moins MMA – que ce soit via Equitanet ou pas, car quand j’ai voulu les contacter sur leur assurance Balzane (présentée sur leur site web), ils m’ont envoyée vers Equitanet et je n’ai jamais réussi à obtenir des infos en dehors…]

Passons, je parlerai de mon ressenti perso à la fin.

Une assurance équine pour quoi faire ?

Comme j’ai dit dans le précédent article (lire « Une assurance frais vétérinaires, ça vaut le coup ou pas ? »), une assurance n’est pas n’est pas une mutuelle de santé comme celle que vous avez en complément de la sécu. Vous avez toujours un reste à charge (franchise, % non remboursé, dépassement du plafond) mais surtout vous avez un plafond annuel : vous ne serez donc jamais remboursés en totalité. Mais il est clair que ça dépanne bien en cas de coup dur, quand on doit sortir une grosse somme pour un évènement imprévu alors qu’on vient de claquer un peu d’économies pour quelque raison que ce soit. Soyons clairs : vous n’êtes sûrement pas de ceux qui laisseront Bébé dans un coin s’il lui arrivait un malheur. Sauf que parfois, le reste de la vie [la famille, et tout et tout, y’a pas que le poney dans nos vies…] fait qu’on a pioché dans les économies. Il ne faut pas utiliser l’assurance pour passer tous les sinistres, mais uniquement les plus « gros », ceux qui sont bien au dessus de la franchise appliquée en fait, sinon vous risquez d’atteindre rapidement le plafond ou pire, de vous faire radier [bon entendons-nous, c’est pas très grave de se faire radier…]

Dans ce secteur, c’est un peu le même principe que toutes les autres assurances et mutuelles : chacun fait ce qu’il veut, il n’y a pas de règle générale, pas de clauses obligatoires ou interdites. Certaines ont des conditions générales de 25 pages, quand d’autres en ont seulement 4. Dans les grandes lignes, vous aurez les mêmes couvertures (accidents, coliques, maladies) mais dans les petites lignes, chacun y voit un peu ce qu’il veut et exclut ce qu’il veut. Ainsi, vous aurez certaines assurances qui vont prendre en charge sous « maladies » toute maladie (par opposition à accident) quelle qu’elle soit, d’autres vont bien lister ce qui est inclus (et donc exclus). Et exemple flagrant : certaines excluent les ulcères ! Sans le déclenchement d’une colique, oubliez donc la prise en charge de gastroscopie de contrôle en cas de suspicion ou de traitement…

Mon tableau se veut être un condensé des principales conditions, des éléments sur lesquels il faut faire attention pour bien réfléchir niveau rapport qualité/prix que l’on attend, et ce dont on estime avoir besoin. L’assurance la moins chère n’est pas forcément la pire, et la plus chère pas la mieux. Il faut étudier en fonction du risque que l’on évalue pour son cheval. Et c’est pas facile !

Quels critères sont importants ?

Comme je disais dans le précédent article, je pense qu’il est primordial de s’assurer pour les coliques avec et sans chirurgie, car c’est un poste urgent, vital qui peut vite monter. Et quand ça vous arrive, croyez-moi, vous ne réfléchissez pas beaucoup à l’état de votre compte en banque quand le véto vous dit « Clinique ou pas clinique ? ». Ce qui est bien, c’est que certaines assurances proposent des « petites formules conservatoires », c’est-à-dire qu’elles assurent uniquement les actions pour la survie de l’animal. C’est un peu moins cher et plus accessible [pour le prix d’un paquet de clopes par mois vous avez une assurance]. Attention cependant à bien lire les petites lignes ! Par exemple dans les formules Urgences de Chevalassur, les frais de clinique en cas de colique ne sont pris en charge que si le cheval est opéré. Parfois, pour pas beaucoup plus cher par mois, vous avez une couverture sans surprise.

Les frais vétos accidents sont un minimum aussi, la garantie maladie est le must mais il est vrai que c’est plus rare d’avoir ce type de sinistre (en sachant que les ulcères ou la pyro/lyme ou les allergies sont de plus en plus répandus et entrent dans les maladies). Compte tenu des prix qui augmentent beaucoup avec cette garantie, je ne suis pas forcément pour les souscrire d’office, mais si on a les moyens, évidemment il vaut mieux, car rien qu’une allergie qui se déclare en été quand vous avez acheté le cheval l’hiver, c’est assez coûteux !

Autre critère important : des plafonds non mutualisés. Certaines assurances vous proposent un plafond d’indemnisation en apparence plus important que les concurrentes, mais il est global. Global pour les accidents, les maladies, les coliques… C’est-à-dire qu’une fois que vous avez utilisé votre « cagnotte » coliques à 5000€ par exemple, il ne reste rien pour une blessure qui nécessiterait des soins importants. Mon avis personnel, c’est de ne pas mettre tous ses œufs dans le même panier et d’avoir des plafonds indépendants selon la typologie de sinistre (un pour les coliques, un pour les accidents, un pour les tendinites).

Les petits trucs en plus

Les assurances rivalisent d’idées pour séduire les souscripteurs et c’est normal, avec des options gratuites ou payantes intéressantes. Sachez que maintenant, dans la grande majorité des contrats, l’incinération est prise en charge au même titre que l’équarrissage, ce qui n’était pas le cas il y a quelques années. Les options principales en plus sont par exemple le dédommagement du transport en urgence du cheval, la prise en charge du transport ou de l’hébergement en cas d’accident de transport, prise en charge de la pension en cas de perte d’emploi, assurance du matériel…

Sur ces différents points, je vous invite à bien regarder car les tarifs sont quand même importants alors que les couvertures sont remplies d’exclusions ou de limitations. Par exemple, l’option perte d’emploi de Chevalassur ne fonctionne qu’en cas de licenciement économique ou de liquidation judiciaire, et le plafond est limité à 500€ ou 1000€. Celle de Cavalassur, c’est 80% des frais plafonné à 300€/mois sur maximum 6 mois, sous conditions licenciement économique d’un CDI et être âgé de moins de 50 ans. Et c’est pas fini : l’indemnisation débute 2 mois après le licenciement et délai de carence la 1ère année de 6 mois ! Autant dire que là, vaut mieux économiser sur son Livret A, surtout en région parisienne où les pensions son rarement à moins de 350€ et en moyenne plutôt à 800€. Le risque de vraiment payer l’assurance pour rien dans ce cas est trop important.

En conclusion

Je vous souhaite un bon épluchage de ce tableau ! Il dispose de filtres sur la colonne de gauche : vous pouvez ainsi choisir les garanties qui vous intéressent le plus pour faire un premier tri. Je vous mets aussi en lien toutes les conditions générales relatives aux assurances analysées, car c’est parfois le parcours du combattant pour les avoir. Bonne lecture !

Cliquez ci-dessous pour télécharger le fichier Excel (mode protection activé, vous devez le consulter en lecture seule)

Conditions

Documents :

– Cavalassur Conditions Générales

– Chevalassur Conditions Générales

– Chevalassur Conditions Générales spécial urgences

– Equestrassur Conditions Générales

– Equigénérali Conditions Générales

– Equitanet Conditions Générales MMA

– Equitanet Conditions Générales Tokyo Marine

Mon shopping

En 2013, j’ai choisi de souscrire via Equitanet. Il faut savoir que Equitanet n’est pas une assurance en soi mais un courtier, hors cela n’est pas vraiment précisé. Si vous êtes amenés à souscrire avec eux, vous verrez que votre échéancier est estampillé MMA, qui est donc l’assureur. Mon avis est donc assez partagé puisque au bout d’un an et deux sinistre, MMA m’a radiée direct sans même informer Equitanet… Equitanet a été très pro puisque immédiatement ils m’ont proposé un autre contrat avec Tokyo Marine, similaire mais pas identique (paiement en 3 fois au lieu de mensualisé, une franchise différente – qui a évolué depuis, un tarif un peu moins cher, des remboursements plus ou moins intéressants suivant le cas). Je suis restée chez Equitanet depuis, j’ai eu quand même plusieurs sinistres et je n’ai jamais eu aucun souci pour me faire rembourser. L’équipe est toujours disponible, de bon conseil et ils traitent tout rapidement, de mon propre point de vue, je ne peux donc que les conseiller